Quando não se tem um planejamento financeiro, esse ponto pode causar muitos problemas em sua vida pessoal. Isso porque, aqueles que não têm controle sobre seu próprio dinheiro podem acabar:

- Entrando em dividas que podem virar uma bola de neve.

- Contrair altas dividas, da qual seu orçamento atual não permite o cumprimento dos pagamentos.

- Gastar mais do que ganha.

E, claro, tornando sua situação cada vez pior, e até mesmo arruinando suas finanças completamente.

Portanto, é mais do que essencial ter organização em suas finanças pessoais. Não podemos deixar de reforçar, saber o quanto você ganha e o quanto você gasta no mês deve ser o primeiro passo a ser dado antes de tudo.

Em seguida iremos lhe explicar tudo sobre finanças pessoais. E você pode esta se questionando…

Afinal de contas o que é finanças pessoais?

Por meio da gestão de gastos e do estudo de educação financeira, é mais prático e fácil alcançar saúde das suas finanças.

Finanças pessoais nada mais é do que você ter controle sobre sua receita (entradas), e seus gastos (saídas).

Preparamos umas dicas muito fáceis de ser colocadas em pratica, além de ser muito simples a aplicação delas na sua vida.

Veja!

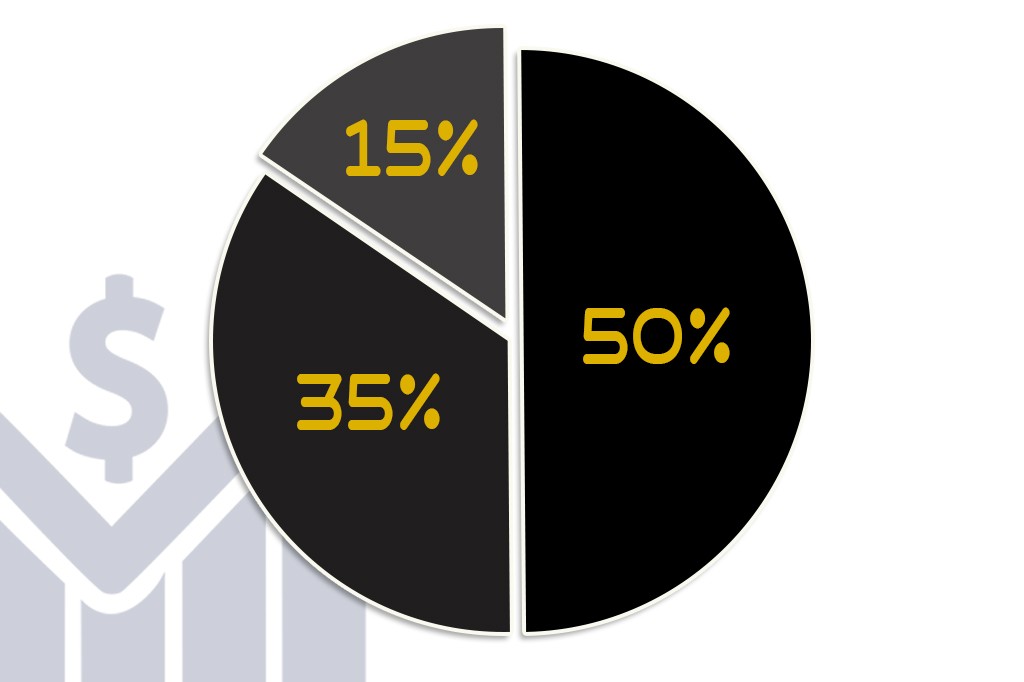

Sua vida financeira completamente transformada com a regra 50-15-35.

Talvez você já tenha ouvido falar dessa regra, pois bem, ela é muito simples de entender. Ela é voltada diretamente sobre algo que sempre pautamos por aqui, ou seja, implementação de metas e objetivos.

Basicamente, é você fazer a divisão do seu orçamento em três partes percentuais.

50% destinados aos gastos essenciais.

15% destinados para prioridades financeiras.

35% destinados ao estilo de vida.

O que significa que os 50% do seu orçamento deverá ser voltado para o que é essencial a sobrevivência, ou seja, moradia, alimentação, transporte, saúde, educação, etc.

Dando continuidade você ira destinar 15%, baseado no seu orçamento para prioridades financeiras, se no momento você possui dividas, esta parte deve ser usada para pagar esses compromissos.

Além do mais, não adianta investir no momento em que você possui uma divida que retém juros e que são maiores do que a rentabilidade dos seus investimentos.

Caso contrário, essa porcentagem deve ser alocada para a construção de poupança e riqueza.

Depois que você seguir os dois passos anteriores, você terá 35% do seu orçamento para gastar em coisas em que gosta e dar sentido à sua vida: passeios, hobbies, restaurantes e tudo que o define e motiva.

Eu ainda tiraria ao menos 5%, que compõem esses 35% citado anteriormente, para destinar ao meu conhecimento.

Ou seja, investir em conhecimento, como por exemplo em cursos, livros e etc, poderá mudar sua visão com relação a investimentos, pois tudo aquilo que temos conhecimento nos traz maiores seguranças, principalmente na hora que temos que tomar algumas decisões.

Portanto seria 30% destinado ao lazer, férias, viagens, enfim, tudo aquilo que você deseja fazer.

Sim, neste ponto você pode gastar sem consciência pesada, só tenha cuidado para se manter dentro dessa porcentagem. Sabemos que sem essas coisas, as finanças pessoais se torna algo improvável de ser continuado, pois a vida literalmente perde a diversão. Sempre mantenha um ponto de equilíbrio, primeiro estude, se esforce e depois se divirta.

Fundo de emergência.

Um ponto fundamental para sair desse cenário de dividas é construir sua reserva de emergência. Defina um valor e mantenha-o gradualmente até atingir um valor substancial.

Ou seja, estipule uma meta em valor que será sua reserva, trabalhe para atingi-la, poupe o máximo que você puder.

Quanto mais você poupar, mais dinheiro terá e em menos tempo. Lembre se também de colocar uma data de vencimento para sua meta.

Por exemplo, sua meta será ter uma reserva de emergência no valor total de R$ 8.000,00 (oito mil reais) em 6 meses.

Ao economizar uma boa quantia, você garante que não terá que recorrer a empréstimos, ou a qualquer crédito que gere juros em tempos de crise.

Obviamente, o dinheiro economizado não deve ficar parado em uma gaveta, ou debaixo do colchão, ou ainda depositado em uma caderneta de poupança.

Para proteger sua reserva de emergência da desvalorização, é importante buscar alternativas de investimento que apresentem um retorno acima da inflação.

Adquira conhecimento sobre contabilidade com os ricos.

Eles não se tornaram ricos à toa. Uma das principais características que fazem toda a diferença entre eles e as demais pessoas, é a incrível atenção que prestam às suas finanças pessoais. E como se ter conhecimento é o mesmo que ter poder, eles sabem o suficiente sobre todos os aspectos de seu dinheiro.

E existe um dos aspecto que é fundamental, e que são ignorado pela maioria das pessoas que não conseguem ser financeiramente bem resolvido, este aspecto é a “contabilidade”. É importante que se saiba os fundamentos e o que está por traz da contabilidade.

Os ricos aprende e busca conhecimento sobre contabilidade para evitar pagar taxas e tributos que podem ser desnecessários, o dinheiro entra e eles fazem crescer sua riqueza. O segredo de quem o possui: nunca perca dinheiro quando pode ser evitado.

Economize uma fração do seu orçamento e invista, mesmo que o seu ganho seja pouco.

O maior passo que você dará nas suas finanças pessoais, não é tentar adaptar seu orçamento à sua rotina, mas adaptar sua rotina ao seu orçamento.

Procure, portanto destinar 15% do que ganha para economizar e, consequentemente, investir. Esqueça esse dinheiro e condicione-se a viver com os 85% restantes e faça sua vida se adaptar a eles.

Pare de desperdiçar seu dinheiro deixando na poupança.

Sendo assim, sua receita é tão baixa, que muitas vezes nem mesmo cobre as perdas causadas pela inflação acumulada. Ou seja, ao manter o dinheiro na poupança, você o vê se desvalorizando em vez de ver seu dinheiro aumentar.

Então, percebe-se que ao colocar dinheiro na caderneta de poupança pode fazer você perder dinheiro ao invés de ganhar, pois nesse meio tempo, ocorre a desvalorização do real.

Em contrapartida, a poupança rende por volta de 70% do CDI, sendo que existe bancos digitais com contas que rendem aparte de 100% do CDI.

Com isso, só confirma cada vez mais que não faz nenhum sentido deixar seu dinheiro na poupança, pois literalmente estará perdendo ao invés de ganhar dinheiro.